ふるさと納税返礼品の基準見直し(第3号基準)に伴う書類提出およびウェブ公表について

令和8年10月以降の指定機関から、地場産品基準第3号の返礼品について運用が厳格化されます。

返礼品を提供される事業者の皆様におかれましては、以下の改正内容をご確認いただき、適切な対応をお願いします。

地場産品基準第3号:甲良町内において、返礼品等の製造、加工その他の工程のうち主要な部分を行うことにより相応の付加価値が生じているものであること。

付加価値基準の明確化

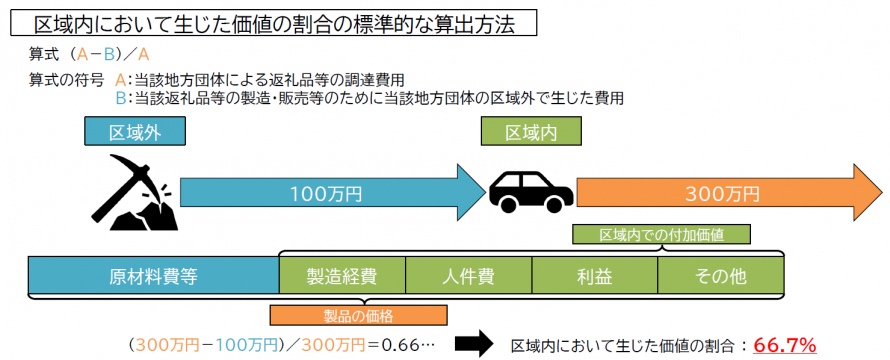

これまで「甲良町内での工程が価値の過半を占めること」とされていた基準について、新たに以下の要件が追加されます。

●製造者等による証明の義務化

総務省が定める標準的な算定方法に基づき、返礼品等の製造等を行う事業者が、「価値の過半が区域内の工程で生じていること」を証明する必要があります。

●ウェブサイトでの公表

自治体の寄附募集を開始するまでに、上記証明の内容を自治体のウェブサイト等で公表しなければ、返礼品として認められなくなります。

調達費用の妥当性

付加価値を算出する際の基礎となる「調達費用(自治体への納入価格)」は合理的かつ妥当なものでければなりません。

●価格の妥当性

一般消費者に対して販売する際の「通常の販売価格」よりも合理的な理由なく高額な設定で自治体に納入している場合、付加価値基準の適合性に疑義が生じます。

様式及び記載例

返礼品等の価値の過半が生じている旨の証明様式 (Wordファイル: 29.8KB)

返礼品等の価値の過半が生じている旨の証明様式(例) (Wordファイル: 39.0KB)

更新日:2026年06月18日