ふるさと応援寄付金(ふるさと納税)制度とは?

ふるさと納税制度とは

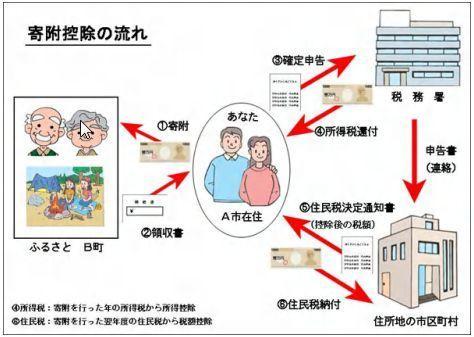

「ふるさと納税制度」は、応援または貢献したいと思う「ふるさと」の地方公共団体(都道府県、市町村)に寄附した場合、所得税と住民税が軽減される制度です。

また、寄附金は、出身地に限らず全都道府県・市町村から自由に選ぶことができ、「ふるさとへの恩返し」という面と、「好きな地域を応援する」という面を持っています。

寄附金控除について

概要

寄附金の控除対象者は、所得税や個人住民税(個人県民税・個人町民税)の納税義務者

で、出身地に限らず、全国すべての市区町村・都道府県に寄附した場合でも控除の対象とな

ります。この制度による控除を受けようとする場合には、最寄りの税務署で確定申告をしてく

ださい。なお、住民税だけが課税される方は、お住まいの市区町村で手続きをしてください。

控除金額や申告方法など詳しくは、最寄りの税務署または市区町村の税務担当課へお問い

合わせください。

所得税の所得控除

1. 寄附金の合計額-2,000円

2. (所得金額の合計額の40%)-2,000円

1.と2.のうちいずれか少ない方の額が所得控除になる。

住民税の税額控除

下記の「基本控除額」と「特別控除額」をあわせた金額が、寄附金控除額として税額控除

(個人住民税額から差し引かれる)されます。前年中に寄付されたものが、翌年度の住民税

(所得割)から控除されます。

1. 基本控除額=(寄附金の合計額-2,000円)×10%、もしくは(所得金額の合計額の

30%-2,000円)×10%のいずれか少ない方

2. 特例控除額(注1)=(寄附金の合計額-2,000円)×(90%-所得税率(注2))

(注1)所得割額の1割が上限となります。

(注2)所得税を計算するときの最も高い税率(0%~40%)

1.制度の概要2.控除額の計算方法3.家族構成、給与収入、寄付金額ごとのモデルケース

については、下記をご参照ください

注意

- 所得税及び住民税から控除を受けるためには、地方公共団体が交付する公金領収書等を

添えて税務署で確定申告を行う必要があります。

- 寄附を行った年の所得税又は翌年度の住民税が課税されない場合、所得税、住民税から

控除を受けることはできません。

更新日:2022年05月27日