○甲良町中小企業等経営支援給付金交付要綱

令和2年9月7日

訓令第52号

(趣旨・目的)

第1条 新型コロナウイルス感染症の拡大に伴う営業自粛等により、大きな影響を受けている中小企業その他の法人等(以下「中小法人等」という。)及び個人事業主に対して、事業の継続を後押しし地域経済を活性化するため、給付金を交付することを目的とする。

(事務)

第2条 前条の目的を達成するために必要な事務は産業課が行う。

(交付対象者)

第3条 給付金の交付の申請を行う者(以下「申請者」という。)は、次の各号すべての要件を満たす者とする。ただし、給付金の交付は同一の申請者に対して一度に限るものとする。

(1) 町内に主たる事業所を有し、かつ別表第1の要件を満たす中小法人等、又は個人事業主であること。

(2) 2019年以前から事業により事業収入(売上)を得ており、今後も事業を継続する意思があること。

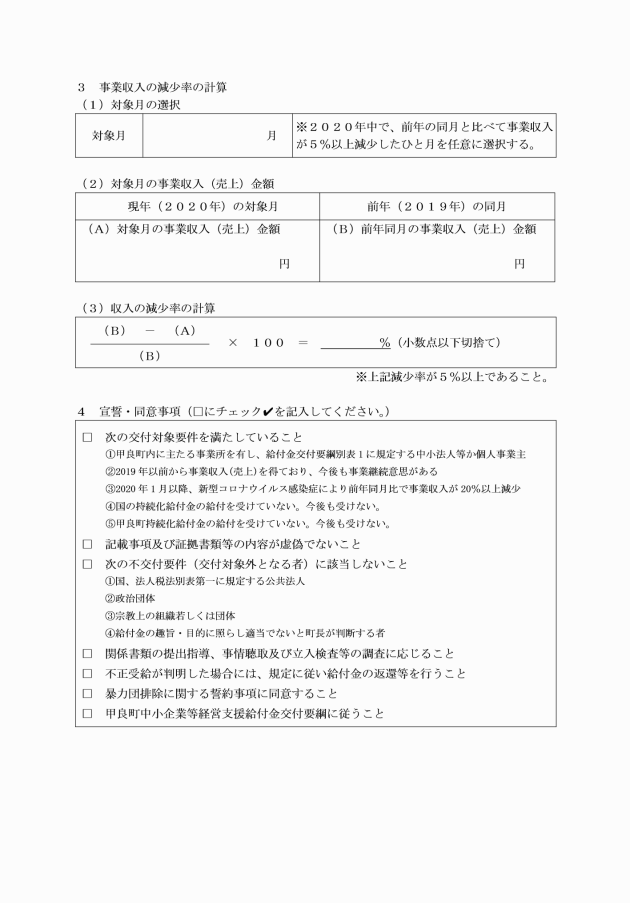

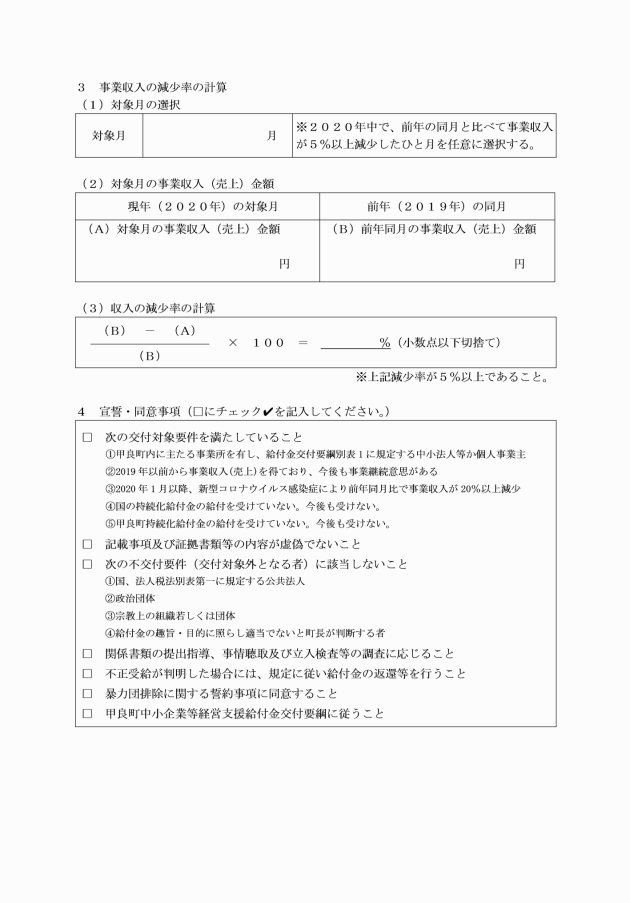

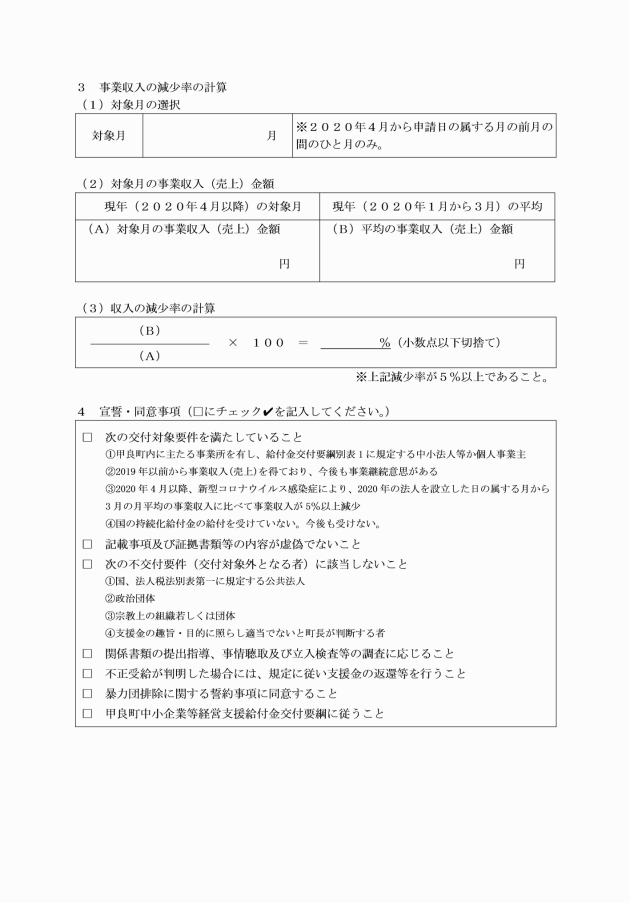

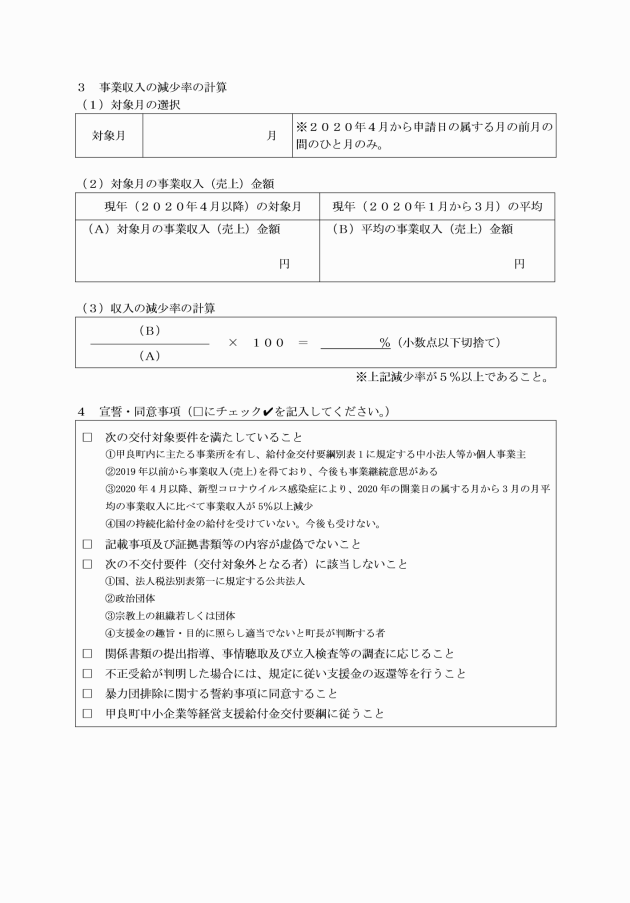

(3) 2020年1月以降、新型コロナウイルス感染症の影響等により、前年同月比で事業収入が5%以上20%未満減少した月(以下「対象月」という。)が存在すること。対象月は、2020年1月から申請する日の属する月の前月までの間で、前年同月比で事業収入が5%以上減少した月のうち、ひと月を申請者が任意に選択する。

(4) 国の持続化給付金の給付を受けていないこと。

(5) 甲良町持続化給付金の給付を受けていないこと。

ア 2020年3月以前から事業により事業収入(売上)を得ており、今後も事業を継続する意思があること。

イ 2020年4月以降、新型コロナウイルス感染症拡大の影響等により、2020年の法人を設立した日の属する月から3月の月平均(法人を設立した日の属する月も、操業日数に関わらず、1ヶ月とみなす。)の事業収入(2019年1月から12月の間に法人を設立した者であって、当該期間に事業による事業収入を得ておらず、2020年1月から3月の間に事業により事業収入を得ている場合は、2020年1月から3月の月平均の事業収入)に比べて事業収入が5%以上20%未満減少した月(以下「2020年新規創業対象月」という。)が存在すること。2020年新規創業対象月は、2020年4月から申請を行う日に属する月の前月の間で、ひと月を申請者が任意に選択する。なお、2020年新規創業対象月の事業収入については、新型コロナウイルス感染症対策として地方公共団体から休業要請に伴い支給される協力金等の現金給付を除いて算出するものとする。

ウ 2020年4月以降、新型コロナウイルス感染症拡大の影響等により、2020年の開業日の属する月から3月の月平均の事業収入(2019年1月から12月の間に開業した者であって、当該期間に事業による事業収入を得ておらず、2020年1月から3月の間に事業により事業収入を得ている場合は、2020年1月から3月の月平均の事業収入)に比べて事業収入が5%以上20%未満減少した月(以下「2020年新規開業対象月」という。)が存在すること。2020年新規開業対象月は、2020年4月から申請を行う日に属する月の前月の間で、ひと月を申請者が任意に選択する。なお、2020年新規開業対象月の事業収入については、新型コロナウイルス感染症対策として地方公共団体から休業要請に伴い支給される協力金等の現金給付を除いて算出するものとする。

(交付額)

第4条 給付金の交付額は、一律10万円とする。

(交付申請)

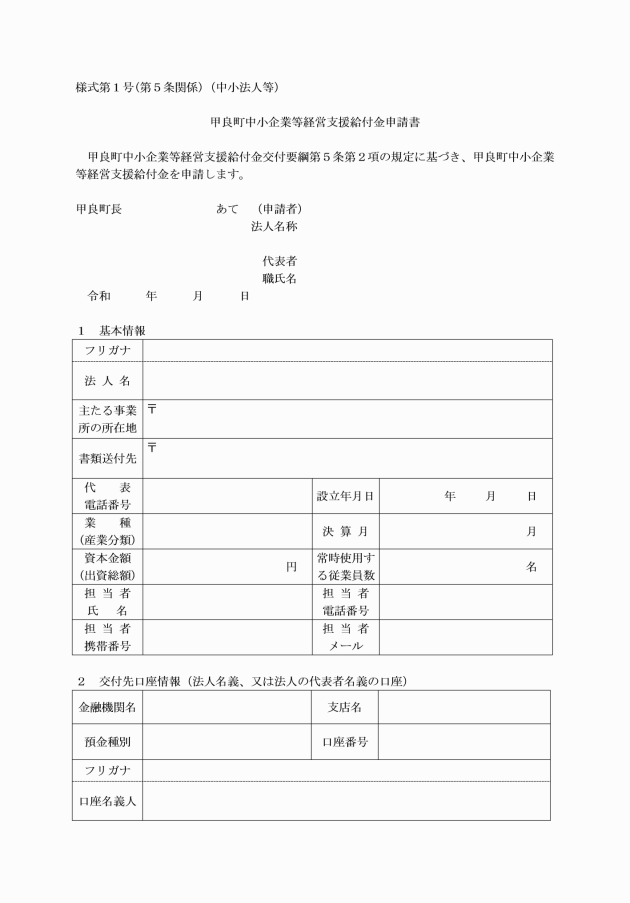

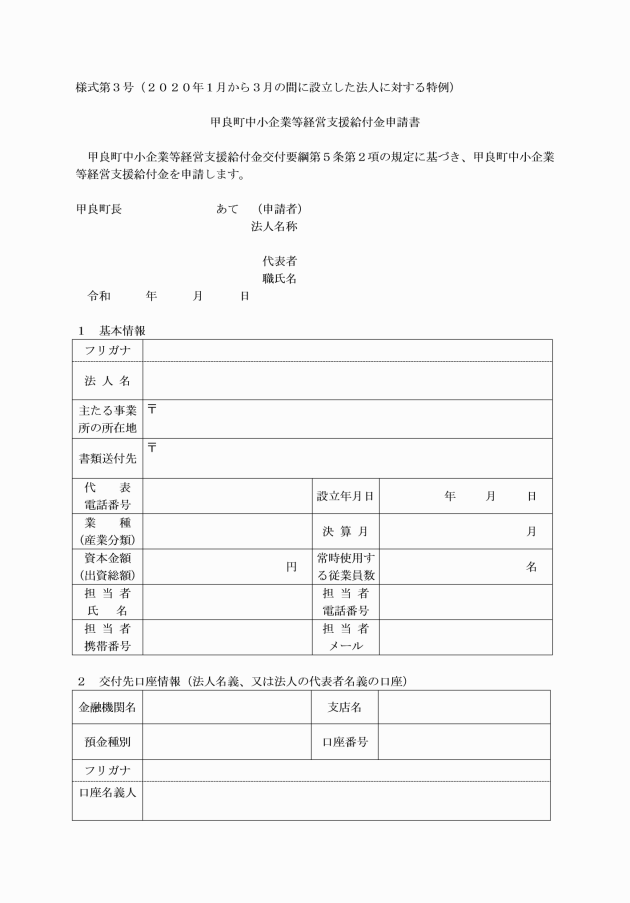

第5条 給付金の申請期間は、2020年9月14日から2021年2月26日までとする。

(1) 中小法人等の場合

ア 法人名

イ 主たる事業所の所在地

ウ 決算月

エ 設立年月日

オ 業種

カ 資本金額又は出資の総額・常時使用する従業員数

キ 担当者名

ク 担当者連絡先

ケ 対象月

コ 対象月の属する事業年度の直前の事業年度の事業収入

サ 対象月の月間事業収入、2019年の対象月と同月の月間事業収入

シ 法人名義の振込先口座(法人の代表者名義の口座も可)に関する情報

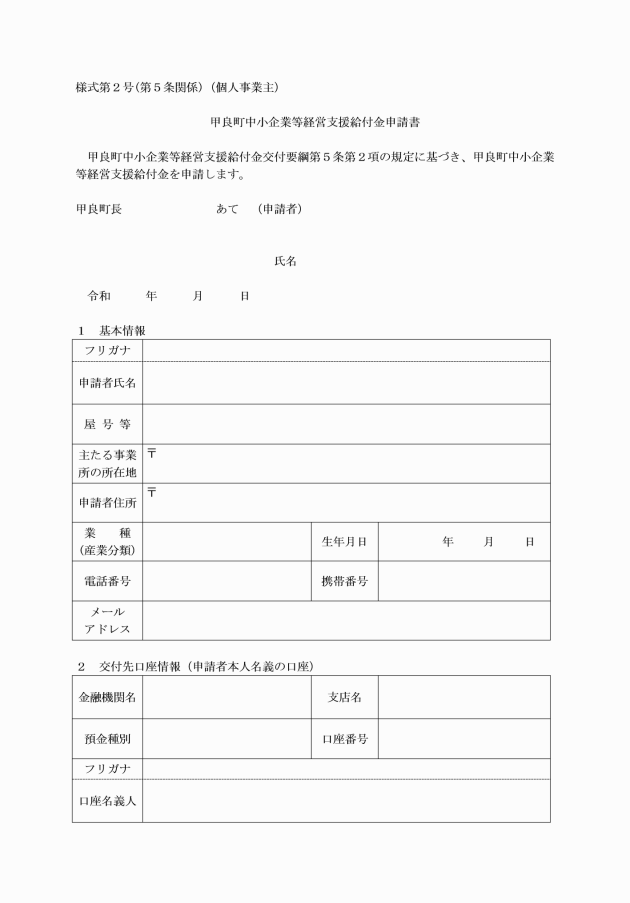

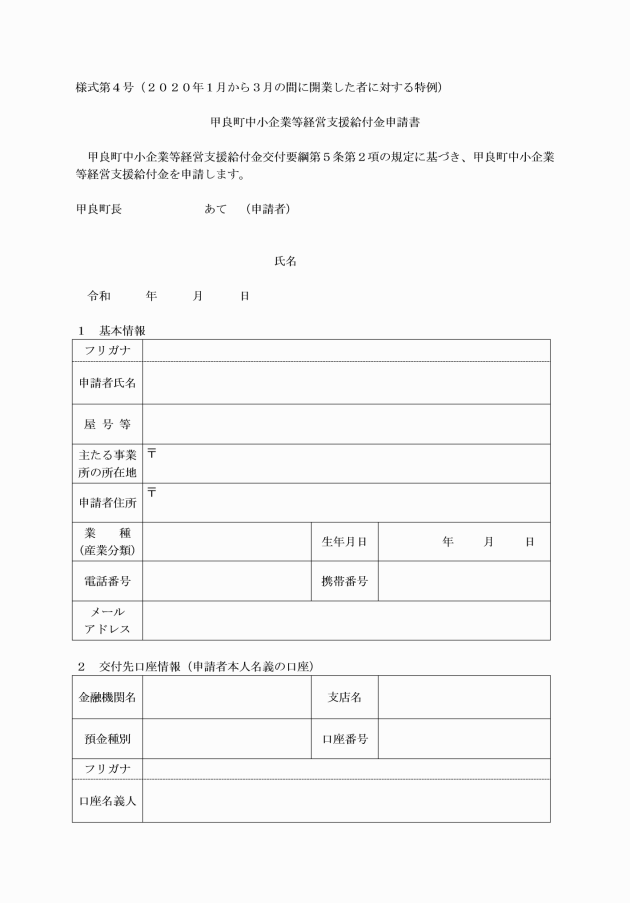

(2) 個人事業主の場合

ア 屋号

イ 業種

ウ 申請者住所

エ 申請者氏名

オ 生年月日

カ 連絡先

キ 対象月

ク 2019年の事業収入

ケ 対象月の月間事業収入、2019年の対象月と同月の月間事業収入

コ 申請者本人名義の振込先口座に関する情報

3 前項の申請にあたっては、次に掲げる書類等の写し(以下「証拠書類等」という。)を提出すること。

(1) 中小法人等の場合は、次のすべて

ア 対象月の属する事業年度の直前の事業年度の確定申告書別表1の控(収受日付印が押されていること。なお、e−Taxによる申告の場合は、受信通知を添付すること。)及び法人事業概況説明書の控

イ 対象月の月間事業収入がわかるもの(売上台帳、帳面その他の対象月の属する事業年度の確定申告の基礎となる書類を原則とする。ただし、当該書類を提出できないことについて相当の事由がある場合には、対象月の月間事業収入を記載した他の書類によることも認める。)

ウ 法人名義の振込先口座の通帳の写

エ その他町長が必要と認める書類

(2) 個人事業主の場合は、次のすべて

ア 2019年分の確定申告書第1表の控(収受日付印が押されていること。なお、e−Taxによる申告の場合は、受信通知を添付すること。ただし、そのいずれも存在しない場合は、事業収入金額が記載された税務証明書の提出で代替することができる。)

イ 対象月の月間事業収入がわかるもの(売上台帳、帳面その他の対象月の属する事業年度の確定申告の基礎となる書類を原則とする。ただし、当該書類を提出できないことについて相当の事由がある場合には、対象月の月間事業収入を記載した他の書類によることも認める。)

ウ 申請者本人名義の振込先口座の通帳の写

エ その他町長が必要と認める書類

4 申請の提出は、簡易書留郵便による郵送で行うものとする。郵送が困難な申請者は、町長が定める別の方法によって提出することができる。

(宣誓事項)

第6条 次の各号のいずれにも宣誓した者でなければ、給付金を交付しない。

(1) 第3条の要件を満たしていること

(3) 次条の不交付要件に該当しないこと

(4) 町長の委任した者が行う関係書類の提出指導、事情聴取及び立入検査等の調査に応じること

(5) 不正受給(偽りその他不正の行為(詐欺、脅迫、贈賄その他の刑法(明治40年法律第45号)各本条に規定するものをいう。)に触れる行為のほか、故意に基本情報等に虚偽の記入を行い又は偽りの証明を行うことより、本来受けることができない給付金を受け、又は受けようとすることをいう。)等が発覚した場合には、第9条の規定に従い給付金の返還等を行うこと

(6) 別紙で定める暴力団排除に関する誓約事項

(1) 国、法人税法別表第1に規定する公共法人

(2) 政治団体

(3) 宗教上の組織若しくは団体

(4) 本給付金の趣旨・目的に照らして適当でないと町長が判断する者

2 上記各号のいずれかに該当する者に対しては、不交付通知を送付する。

(給付金の交付)

第8条 給付金は、申請者からの申請書類を受理した後、内容を審査のうえ、適当と認められるときは、速やかに給付金を交付する。

(給付金に係る不正受給等への対応)

第9条 申請者の申請が交付要件を満たさないこと又は不交付要件に該当することが疑われる場合は、町長は次の対応を行う。

(1) 提出情報について審査を行い不審な点がみられる場合等に関係書類の提出指導、事情聴取、立入検査等の調査を行う。これらの調査を行った後、当該関係者に対する対処を決定する。なお、既に交付した給付金について調査を行う場合も同様とする。

(2) 町長は、調査の結果、申請者の申請が交付要件を満たさないこと又は不交付要件に該当することが判明した場合には、当該申請者に対し給付金の返還に係る通知を行う。

(1) 不正受給を行った申請者は、給付金を返還するとともに、不正受給の日の翌日から返還の日まで、年3%の割合で算定した延滞金を支払う義務を負う。

(2) 不正受給が発覚した場合には、原則として申請者の名称等の公表を行う。

(3) 不正の内容により、不正に給付金を受給した申請者を告発する。

3 給付金は、町長から申請者への贈与契約であり、原則として民法(明治29年法律第89号)が適用され、贈与契約の解除、交付決定の取消しについては、行政不服審査法(昭和37年法律第160号)上の不服申立ての対象とならないが、不正受給による不交付決定又は贈与契約の解除に対し、申請者等から不服の申出があった場合は、適宜再調査を行うなど、必要な対応を図る。

(交付対象者、証拠書類等の特例)

第10条 中小法人等が提出する証拠書類等について、申請日が、その属する事業年度の直前の事業年度の確定申告の申告期限内であり、又は申告期限が延長されており、かつ当該確定申告を完了していない場合には、対象月の属する事業年度の2事業年度前の確定申告書類で代替することができる。また、その他相当の事由により提出できないものと認めるときは、対象月の属する事業年度の直前の事業年度の確定申告で申告した又は申告予定の月次の事業収入額を証明できる書類であって、税理士による押印及び署名がなされたもので代替することができる。

2 個人事業主が提出する証拠書類等について、2019年分の確定申告の義務がない、その他相当な自由により提出できない場合は、2019年分の住民税の申告書類の控で代替することができる。また、「確定申告期限の柔軟な取扱いについて」(令和2年4月6日国税庁)に基づき、2019年分の確定申告が完了していない場合には、2018年分の確定申告書等の控で代替することができる。

3 法人名が変更された場合(対象月の属する事業年度に合併により法人名が変更された場合を除く。)には、法人番号に変更がないときは同一の法人とみなし、法人番号に変更があるときは別法人とみなす。

(1) 2019年1月から12月までの間に、設立した法人(又は、開業した個人)である場合

(2) 月あたりの事業収入の変動が大きい場合

(3) 収入を比較する2つの月の間に、合併を行った(又は、事業の承継を受けた)場合

(4) 2018年又は2019年に発行された罹災証明書等を有する場合

(5) 連結納税を行っている法人である場合

(6) 事業収入を比較する2つの月の間に個人事業者から法人化した場合

(7) 特定非営利活動法人及び公益法人等(法人税法別表第2に規定する公益法人等に該当する法人)の場合

附則

この要綱は、公布の日から施行する。

附則(令和2年訓令第68号)

この要綱は、公布の日から施行する。

附則(令和3年訓令第3号)

この要綱は、公布の日から施行し、この要綱による改正後の甲良町中小企業等経営支援給付金交付要綱の規定は、令和3年1月15日から適用する。

附則(令和5年訓令第6号)

この要綱は、令和5年3月1日から施行する。

別紙

暴力団排除に関する誓約事項

当社(個人である場合は私、団体である場合は当団体)は、給付金の交付の申請から、給付金の受給後においても、下記のいずれにも該当しないことを誓約いたします。この誓約が虚偽であり、又はこの誓約に反したことにより、当方が不利益を被ることとなっても、異議は一切申し立てません。

記

(1) 法人等(個人、法人又は団体をいう。)が、暴力団(暴力団員による不当な行為の防止等に関する法律(平成3年法律第77号)第2条第2号に規定する暴力団をいう。以下同じ。)であるとき又は法人等の役員等(個人である場合はその者、法人である場合は役員、団体である場合は代表者、理事等、その他経営に実質的に関与している者をいう。以下同じ。)が、暴力団員(同法第2条第6号に規定する暴力団員をいう。以下同じ。)であるとき。

(2) 役員等が、自己、自社若しくは第三者の不正の利益を図る目的又は第三者に損害を加える目的をもって、暴力団又は暴力団員を利用するなどしているとき。

(3) 役員等が、暴力団又は暴力団員に対して、資金等を供給し、又は便宜を供与するなど直接的あるいは積極的に暴力団の維持、運営に協力し、若しくは関与しているとき。

(4) 役員等が、暴力団又は暴力団員であることを知りながらこれと社会的に非難されるべき関係を有しているとき。

以上

別表第1(第3条関係)

中小法人等の要件

(1) 中小企業基本法(昭和38年法律第154号。以下「法」という。)第2条第1項に規定する中小企業者で、町内に事業所を有するもの (2) 特定非営利活動法人、農事組合法人、社会福祉法人等県内において事業を行う者で、下表「中小企業者の要件」に準じ、各要件を満たすもの |

参考:中小企業者の要件

業種 | 中小企業者(下記のいずれかを満たすこと) | |

資本金の額又は出資の総額 | 常時使用する従業員 | |

①製造業・建設業・運輸業その他の業種(②~④を除く) | 3億円以下 | 300人以下 |

②卸売業 | 1億円以下 | 100人以下 |

③サービス業 | 5,000万円以下 | 100人以下 |

④小売業 | 5,000万円以下 | 50人以下 |

※1 資本金の額は「基本金の額」「法人に拠出されている財産の額」と読み替えられる。

※2 「常時使用する従業員」は、労働基準法第20条の規定に基づく「予め解雇の予告を必要とする者」と解されます。これには、日々雇い入れられる者、2か月以内の期間を定めて使用される者、季節的業務に4か月以内の期間を定めて使用される者、試用期間中の者は含まれません。

※3 資本金及び従業員数がともに上表の数字を超える場合、大企業に該当します。

<従業員数について>

本事業では、以下の方は「常時使用する従業員数」に含めないものとします。

(a) 会社役員(ただし、従業員との兼務役員は「常時使用する従業員」に含む。)

(b) 個人事業主本人(なお、専従者(家族従業員)は「常時使用する従業員」に含む。)

(c) 以下のいずれかの条件に該当する、パート労働者等

(c―1) 日々雇い入れられる者、2か月以内の期間を定めて雇用される者、又は季節的業務に4か月以内の期間を定めて雇用される者(ただし、所定の期間を超えて引き続き雇用されている者は「常時使用する従業員」に含む。)

(c―2) 所定労働時間が同一の事業所に雇用される「通常の従業員(※)」の所定労働時間に比べて短い者

※「通常の従業員」について

本事業における通常の従業員とは、社会通念に従い、事業所において通常の従業員と判断される従業員とします。労働契約の期間の定めがない、長期雇用を前提とした待遇を受ける賃金体系である等、雇用形態、賃金体系などを総合的に勘案して判断することになります。

例えば、事業所にいわゆる正規型の従業員がいない場合、フルタイムの基幹的な働き方をしている従業員がいれば、その従業員が通常の従業員となり、その従業員より所定労働時間が短い従業員(1日又は1週間の労働時間及び1か月の所定労働日数が、通常の従業員の4分の3以下である)はパートタイム労働者とします。

「(c―2)パートタイム労働者」に該当するのは、「1日の労働時間及び1か月の所定労働日数が4分の3以下」か、「1週間の労働時間及び1か月の所定労働日数が4分の3以下」の場合に限ります。

別表第2―1(第10条関係)(中小法人等)

項 | 対象月の前年同月比の算定 (第3条第3号)の特例 | 証拠書類等 (第5条第3項)の特例 |

一 2019年1月から12月の間に設立した法人である場合 | 2019年1月から12月までの間に法人を設立した場合であって、対象月の月間事業収入が、2019年の月平均の事業収入に比べて5%以上減少している場合 | 一 第5条第3項第1号で定める証拠書類等(2019年中に複数の事業年度が存在する場合には、2019年中のすべての事業に係るものを提出すること。) 二 履歴事項全部証明書(法人の設立年月日が2019年1月1日から12月31日までの間であること。) |

二 月あたりの事業収入の変動が大きい場合 | 少なくとも2020年の任意の1ヵ月を含む連続した3ヶ月(以下「対象期間」という。)の事業収入の合計が、前年同期間の3ヵ月(以下「基準期間」という。)の事業収入の合計と比べて5%以上減少している場合であって、基準期間の事業収入の合計が、基準期間の属する事業年度の年間事業収入の20%以上に相当する場合 ただし、基準期間が複数の事業年度にまたがる場合は、基準期間の事業収入の合計が基準期間の終了月の属する事業年度の年間事業収入の20%以上に相当していなければならない。なお、対象期間の終了月は2020年12月以前とする。また、法人事業概況説明書に月次の事業収入が記載されていない場合、本特例を用いることができない。 | 一 第5条第3項第1号で定める証拠書類等(基準期間が複数の事業年度にまたがる場合には、第5条第3項第1号の証拠書類等について、当該期間のすべての期間の分を月間事業収入がわかる形で提出すること。また、対象期間が複数の事業年度にまたがる場合には、第5条第3項第1号イの証拠書類等について、当該期間のすべての期間の分を提出すること。) |

三 事業収入を比較する2つの月の間に合併を行った場合 | 事業収入を比較する2つの月の間に合併を行い、合併後の法人の対象月の月間事業収入が、合併前の各法人の2019年の事業収入合計の月平均額に比べて5%以上減少している場合 ただし、2019年以前に合併を行った法人はこの特例を適用できず、2019年1月から12月の間に合併した法人は、第10条第4項第1号の特例を適用することを可能とする。 | 一 第5条第3項第1号で定める証拠書類(第5条第3項第1号アについては合併前の各法人に係るものであり、2019年中に複数の事業年度が存在する場合には、2019年中のすべての月間事業収入がわかるものとする。また、第5条第3項第1号イからエまでについては合併後の法人に係るものとする。) 二 履歴事項全部証明書(合併年月日が事業収入を比較する2つの月の間であること。) |

四 2018年又は2019年に発行された罹災証明書等を有する場合 | 2018年又は2019年に発行された罹災証明書等を有し、対象月の月間事業収入が、罹災証明書等を受けた前年の月平均の事業収入に比べて5%以上減少している場合 | 一 第5条第3項第1号で定める証拠書類等(第5条第3項第1号アについては、罹災証明等を受けた日の属する事業年度の直前の事業年度に係るもの。) 二 罹災証明書等(2018年又は2019年に発行されたものに限る。) |

五 連結納税を行っている法人である場合 | 連結納税を行っている法人は、個別法人ごとに、第3条に規定する要件を満たす場合 なお、この特例は、第10条で定める他の特例と併用することができる。 | 一 第5条第3項第1号で定める証拠書類等(確定申告書別表1の控については、連結法人税の個別帰属額等の届出書で代替するものとする。) |

六 事業収入を比較する2つの月の間に個人事業者から法人化した場合 | 申請者は法人であるが、事業収入を比較する2つの月の間に個人事業者から法人化したため、証拠書類等の一部が個人事業者として作成されており、対象月における法人化後の法人の月間事業収入が、2019年の法人化前の個人事業者の月平均の事業収入に比べて5%以上減少している場合 ただし、2019年以前に法人化した法人はこの特例を適用できず、2019年1月から12月の間に法人化した法人は、第10条第4項第1号の特例を適用することを可能とする。 | 一 第5条第3項第1号で定める証拠書類等(第5条第3項第1号アについては、2019年分の法人化前の個人事業者に係るものとし、第5条第3項第1号イからエまでについては、法人化後の法人に係るものとする。) 二 法人設立届出書(法人税法第148条)又は個人事業の開業・廃業等届出書(所得税法(昭和40年法律第33号)第229条)(法人設立届書の場合は、法人設立届書の「設立の形態」欄において、「1個人企業を法人組織とした法人である場合」を選択しており、「整理番号:」に個人の確定申告に番号を記載していること。個人事業の開業・廃業等届出書の場合は、「廃業の事由が法人の設立に伴うものである場合」欄に記載があり、その法人名・代表者名が申請内容と一致していること。) 三 履歴事項全部証明書(法人の設立年月日が事業収入を比較する2つの月の間であること。) |

七 特定非営利活動法人及び公益法人等(法人税法別表第2に規定する公益法人等に該当する法人)の場合 | 申請者が特定非営利活動法人、公益法人等であり、対象月の月間事業収入が、対象月の属する事業年度の直前の事業年度の月間事業収入に比べて5%以上減少している場合 ただし、月次の収入を確認できない場合は、対象月の属する事業年度の直前の事業年度の月平均の年間収入と対象月の月間収入を比較することとする。 | 一 対象月の属する事業年度の直前の事業年度の年間収入がわかるもの(例えば、学校法人においては事業活動収支計算書、社会福祉法人においては事業活動計算書、公益財団法人・公益社団法人であれば正味財産増減計算書等の根拠法令等において作成が義務づけられている書類であり、収入がわかるもの又はこれに類するもの。) 二 対象月の月間収入がわかるもの(対象月の属する事業年度の年間収入がわかるものとして提出する書類の基礎となる書類を原則とする。ただし、当該書類を提出できないことについて相当の事由がある場合には、対象月の月間事業収入を記載した他の書類によることも認める。) 三 法人名義の振込先口座の通帳の写 四 履歴事項証明書又は根拠法令に基づき公益法人等の設立について公的機関に認可等されていることがわかる書類等 五 その他必要と認める書類 |

八 2020年1月から3月の間に法人を設立した場合(2019年1月から12月の間に法人を設立し、当該期間に事業収入を得ておらず、2020年1月から3月の間に事業により、事業収入を得ている場合を含む。) | 一 2020年1月から3月の間に法人を設立した場合であって、2020年4月以降、新型コロナウイルス感染症拡大の影響等により、2020年の法人を設立した日の属する月から3月の月平均の事業収入に比べて事業収入が5%以上20%未満減少した月が存在する場合、右の証拠書類等の特例及び右の算定式及び基本情報の特例によることができる。 イ 様式第3号(2020年の法人を設立した日の属する月から2020年新規創業対象月の間の事業収入が記載されていること。) ロ 法人名義の振込先口座の通帳の 写 ハ 履歴事項全部証明書(法人の設立年月日が2020年1月1日から3月31日の間であること。) ニ その他町長が必要と認める書類 二 2019年1月から12月の間に法人を設立した者であって、当該期間に事業収入を得ておらず、2020年1月から3月の間に事業により、事業収入を得ている場合であって、2020年1月から3月の月平均の事業収入に比べて事業収入が5%以上20%未満減少した月が存在する場合、次の証拠書類等の特例及び右の算定式及び基本情報の特例によることができる。なお、この場合において、2019年の事業収入が存在しないことを基本情報として記載すること。 イ 様式第3号(2020年1月から2020年新規創業対象月の間の事業収入が記載されていること。) ロ 法人名義の振込先口座の通帳の写 ハ 履歴事項全部証明書(法人の設立年月日が2020年1月1日から3月31日の間であること。) ニ その他町長が必要と認める書類 | B÷A×100 A:2020年1月から3月の間の事業収入の平均 B:2020年創業特例対象月の月間事業収入 |

別表第2―2(第10条関係)(個人事業主)

項 | 第3条第1項第3号(対象月の前年同月比の算定)の特例 | 第5条第3項(証拠書類等)の特例 |

一 2019年1月から12月までの間に開業した個人である場合 | 2019年1月から12月までの間に開業した場合であって、対象月の月間事業収入が、2019年の月平均の事業収入に比べて5%以上減少している場合 | 一 第5条第3項第2号で定める証拠書類等 二 次に掲げるいずれかの書類 ア 開業・廃業等届出書(所得税法第229条)(開業日が2019年12月31日以前で、当該届出書の提出日が2020年4月1日以前であり、税務署受付印が押印されていること。) イ 事業開始等申告書(地方公共団体が発行。)(事業開始の年月日が2019年12月31日以前で、当該申告書の提出日が2020年4月1日以前であり、受付印等が押印されていること。) ウ 上記ア及びイ以外で、開業日、所在地、代表者、業種及び書類提出日の記載がある書類(事業開始の年月日が2019年12月31日以前であること。) |

二 月あたりの事業収入の変動が大きい場合 | 少なくとも2020年の任意の1ヵ月を含む連続した3ヶ月(以下「対象期間」という。)の事業収入の合計が、前年同期間の3ヵ月(以下「基準期間」という。)の事業収入の合計と比べて5%以上減少している場合であって、基準期間の事業収入の合計が、2019年の年間事業収入の20%以上に相当する場合 ただし、基準期間が2018年にまたがる場合においても、基準期間の事業収入の合計が2019年の年間事業収入の20%以上に相当していなければならない。なお、対象期間の終了月は2020年12月以前でなければならない。また、所得税青色申告決算書において2019年の月次の事業収入が記載されていない場合、本特例を用いることができない。 | 一 第5条第3項第2号アで定める証拠書類等 (基準期間及び対象期間が複数年にまたがる場合には、第5条第3項第1号イの証拠書類等についても、当該期間のすべての期間分を提出する必要がある。) |

三 事業収入を比較する2つの月の間に事業の承継を受けた場合 | 事業収入を比較する2つの月の間に事業を承継し、事業の承継を受けた者の対象月の月間事業収入が、事業の承継を行った者の2019年の月平均の事業収入に比べて5%以上減少している場合 ただし、2019年以前に承継を受けた者はこの特例は適用できない。なお、2019年1月から12月の間に承継を受けた者は、第10条第2項第1号の特例を適用することを可能とする。 | 一 第5条第3項で定める証拠書類等(第5条第3項第1号イ及び同項第2号イについては、事業の承継を行った者の名義に係るものとし、その他証拠書類等については事業の承継を受けた者の名義に係るものとする。) 二 個人事業の開業・廃業等届出書(所得税法第229条)(「届出の区分」欄において「開業」を選択するとともに、2019年分の確定申告書類に記載の住所・氏名からの事業の引継が行われていることが明記されており、「開業・廃業等日」欄において開業日が2020年1月1日から同年4月1日までの間とされており、提出日が開業日から1ヶ月以内で、税務署受付印が押印されていること。) |

四 2018年又は2019年に発行された罹災証明書等を有する場合 | 2018年又は2019年に発行された罹災証明書等を有し、対象月の月間事業収入が、罹災証明書等を受けた前年の月平均の事業収入に比べて5%以上減少している場合 | 一 第5条第3項で定める証拠書類等(第5条第3項第1号イ又は同項第2号イについては、罹災証明等を受けた年の前年分に係るもの。) 二 罹災証明書等(2018年又は2019年に発行された者に限る。) |

五 2020年1月から3月の間に開業した場合(2019年1月から12月の間に開業し、当該期間に事業収入を得ておらず、2020年1月から3月の間に事業により、事業収入を得ている場合を含む。) | 一 2020年1月から3月の間に開業した場合であって、2020年4月以降、新型コロナウイルス感染症拡大の影響等により、2020年の開業日の属する月から3月の月平均の事業収入に比べて事業収入が5%以上20%未満減少した月が存在する場合、右の証拠書類等の特例及び右の算定式及び基本情報の特例によることができる。 イ 様式第3号(2020年の開業日の属する月から2020年新規開業対象月の間の事業収入が記載されていること。) ロ 申請者本人名義の振込先口座の通帳の写 ハ 本人確認書類 ニ 次に掲げるいずれかの書類 (1) 開業・廃業等届出書(所得税法第229条)(開業日が2020年1月1日から3月31日までで、かつ当該届出書の提出日が2020年5月1日以前であり、税務署受付印が押印(e―Taxによる提出の場合は、「受信通知」が添付)されていること。) (2) 事業開始等申告書(地方公共団体が発行。)(事業開始の年月日が2020年1月1日から3月31日までで、当該申告書の提出日が2020年5月1日以前であり、受付印等が押印されていること。) (3) 上記イ及びロ以外で、開業日、所在地、代表者、業種及び書類提出日の記載がある書類(事業開始の年月日が2020年1月1日から3月31日までであること。) ホ その他町長が必要と認める書類 二 2019年1月から12月の間に開業した者であって、当該期間に事業による事業収入を得ておらず、2020年1月から3月の間に事業により事業収入を得ている場合であって、2020年1月から3月の月平均の事業収入に比べて事業収入が5%以上20%未満減少した月が存在する場合、次の証拠書類等の特例及び右の算定式及び基本情報の特例によることができる。なお、この場合において、2019年の事業収入が存在しないことを基本情報として記載すること。 イ 様式第3号(2020年1月から2020年新規開業対象月の間の事業収入が記載されていること。) ロ 申請者本人名義の振込先口座の通帳の写 ハ 本人確認書類 ニ 次に掲げるいずれかの書類 (1) 開業・廃業等届出書(所得税法第229条)(開業日が2019年12月31日以前で、当該届出書の提出日が2020年4月1日以前であり、税務署受付印が押印(e―Taxによる提出の場合は、「受信通知」が添付)されていること。) (2) 事業開始等申告書(地方公共団体が発行。)(事業開始の年月日が2019年12月31日以前で、当該申告書の提出日が2020年4月1日以前であり、受付印等が押印されていること。) (3) 上記(1)及び(2)以外で、開業日、所在地、代表者、業種及び書類提出日の記載がある書類(事業開始の年月日が2019年12月31日以前であること。) ホ その他町長が必要と認める書類 | B÷A×100 A:2020年1月から3月の間の事業収入の平均 B:2020年新規開業対象月の月間事業収入 |