○甲良町国民健康保険税減免取扱要綱

平成24年12月5日

訓令第35号

(趣旨)

第1条 この要綱は、甲良町国民健康保険税条例(昭和38年条例第21号。以下「条例」という。)第24条の規定による国民健康保険税(以下「保険税」という。)の減免の取扱いについて必要な事項を定めるものとする。

(減免の適用範囲等)

第2条 条例第24条第1項の規定は、保険税の納税義務者及び当該世帯に属する被保険者(以下「納税義務者等」という。)が、その資産、能力の活用を図ったにもかかわらず、保険税の全額負担に堪えることが困難であると認められる者に対して、次に定めるものについて適用する。

(1) 不慮の災害(震災、風水害、火災その他これに類するもの)により生活の基礎となる資産に重大な損害を受けた者

(2) 事業の休廃業、失業、疾病又は負傷等により、当該年中の総所得金額の見積額が前年中の総所得金額に比して2分の1以下に減少したため、生活が著しく困難となった者

(3) 刑務所等に収監されていた場合

(4) 前3号に定めるもののほか、町長が特に必要と認める者

2 前項第2号に定める生活が著しく困難となる場合とは、申請日の属する月の基礎となった期間1月間における納税義務者等の収入合計額、当該1月間における生活に必要な支出合計額及び生活に必要な預貯金合計金額等により総合的に判断するものとする。

3 前項に定める収入合計額とは、納税義務者等の非課税所得収入を含む全ての収入額から国税徴収法(昭和34年法律第147号)第76条第1項第1号から第3号までに規定する額を減じた額(収入の内容が営業等の場合は、その収入を得るのに必要とする経費を含めるものとする。)とする。

4 第2項に定める生活に必要な支出合計額とは、国税徴収法第76条第1項第4号及び第5号に定める金額の合計額とし、その他特別な事情により必要とする支出については、生活保護法(昭和25年法律第144号)に基づく扶助額を勘案して額を定めるものとする。ただし、資産保有となる不動産等の借入金返済や貯蓄等の積立金は、支出額に含まないものとする。

2 前条第1項各号に定める者のうち2以上の規定に該当する者については、減免の割合に係る額(以下「減免額」という。)が最も大きい規定を適用する。

(適用除外)

第4条 納税義務者等が、条例第25条に規定する申告を行っていないときは、減免を行わない。ただし、特別の事情により申告期限後に申告を行ったときは、この限りでない。

(申請の受理等)

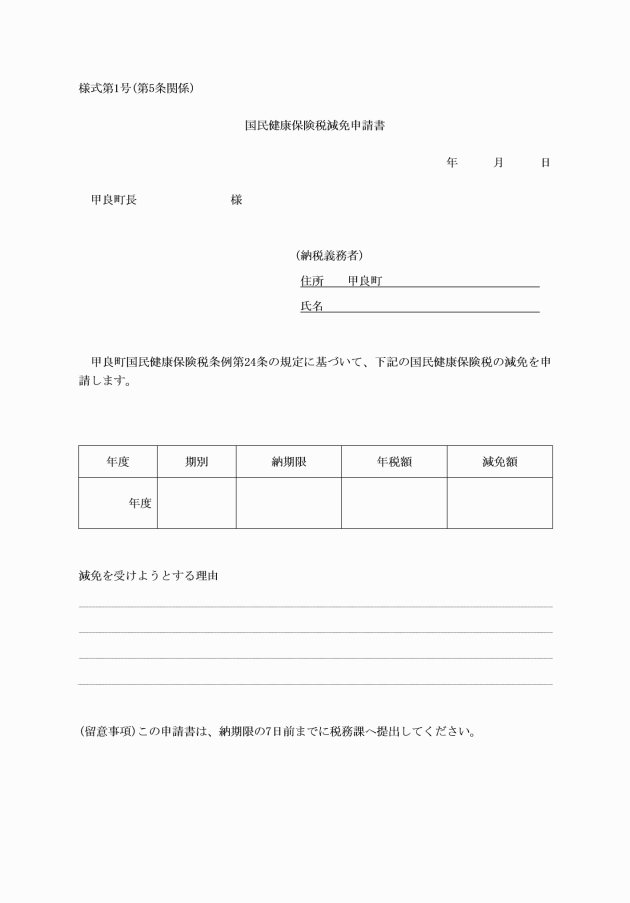

第5条 町長は、国民健康保険税減免申請書(様式第1号。以下「申請書」という。)が提出されたときは、申請書及び申請理由を証明する添付書類を確認の上、その内容等について充分な調査を行い、当該減免の適否を決定するものとする。

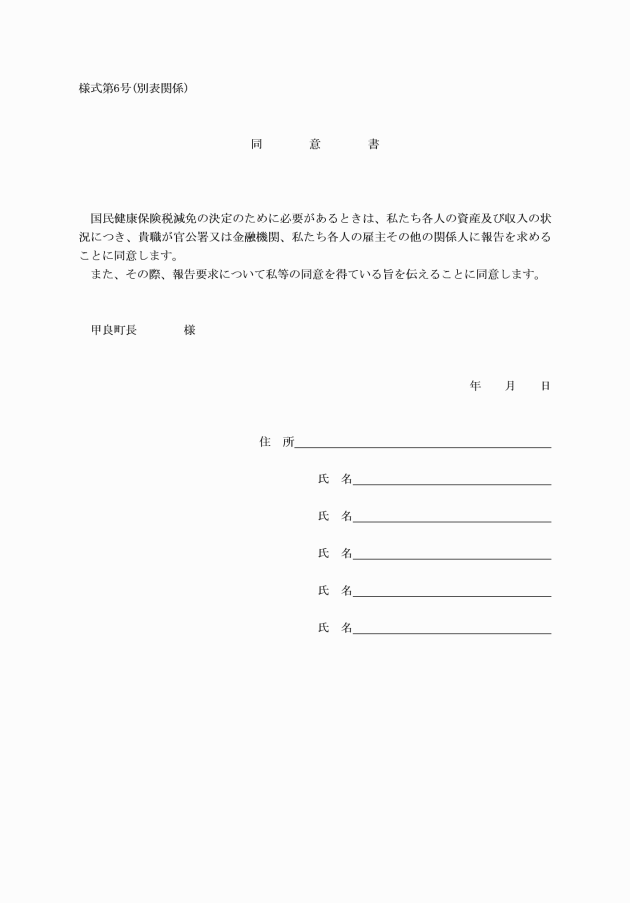

2 前項の適否を決定するに当たり、町長が必要と認めるときは、減免を受けようとする者に関係書類の提出を求め、又は関係機関に報告を求めることができる。

(減免の通知)

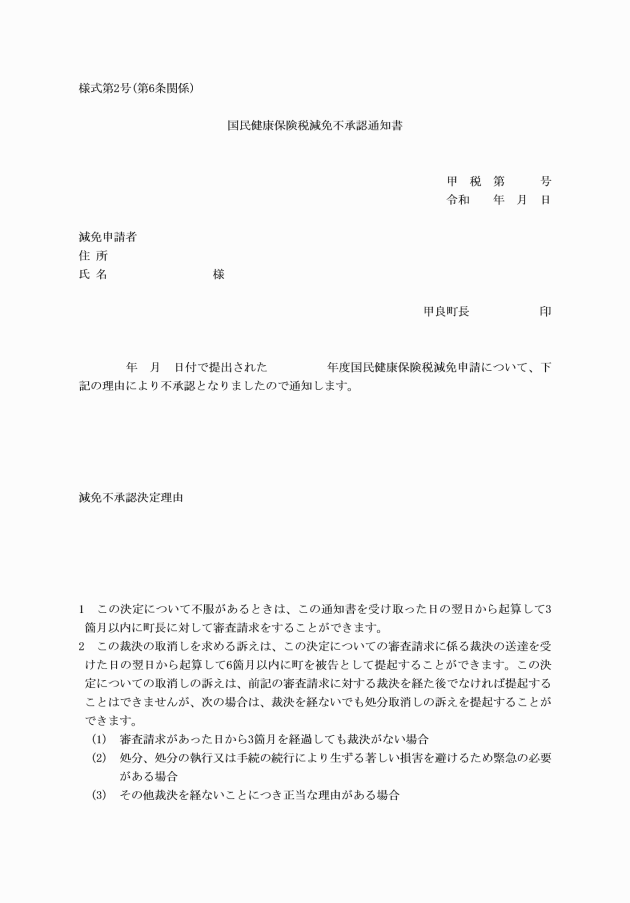

第6条 町長は、保険税の減免を決定した場合は、速やかにその旨を国民健康保険税決定(変更)通知書により、不承認の場合は、国民健康保険税減免不承認通知書(様式第2号)により、当該申請者に通知するものとする。

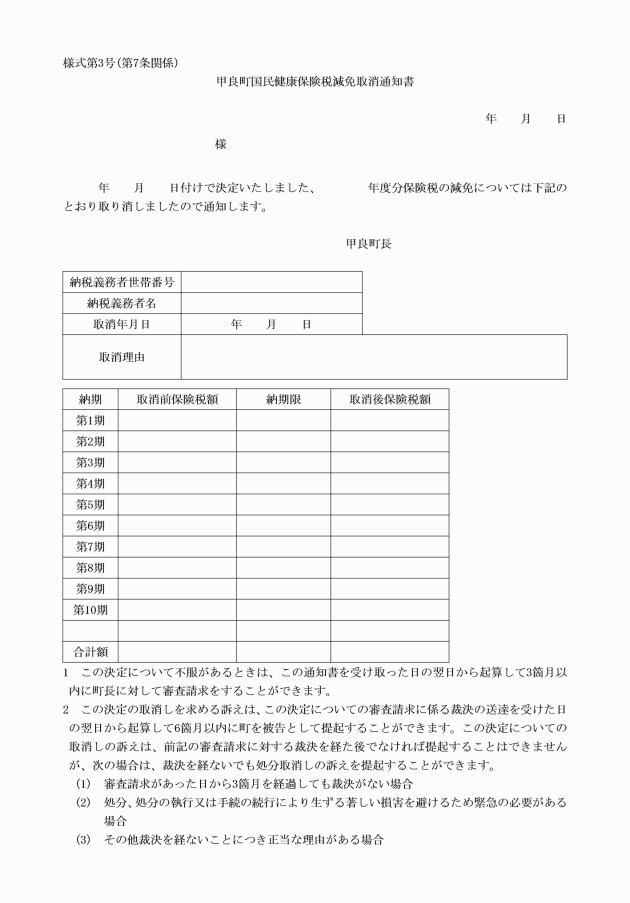

(1) 資力の回復その他事情の変化によって減免が不適当となったとき。

(2) 偽りの申請その他不正の行為によって減免の措置を受けたとき。

附則

この要綱は、平成25年4月1日から施行する。

附則(平成30年訓令第19号)

この要綱は、公布の日から施行する。

附則(令和5年訓令第6号)

この要綱は、令和5年3月1日から施行する。

別表(第3条関係)

減免事由 | 適用範囲 | 減免割合 | 添付書類 | 備考 |

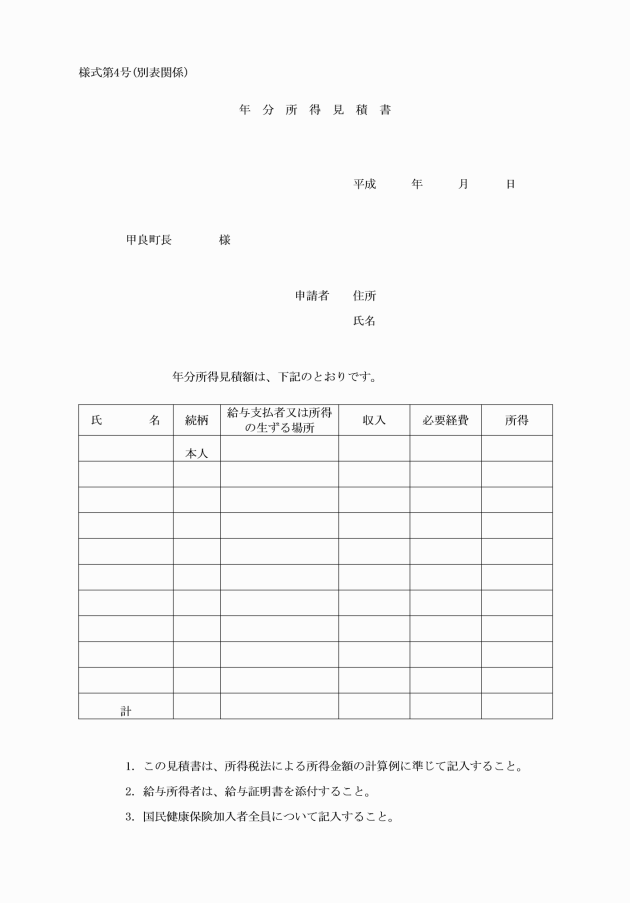

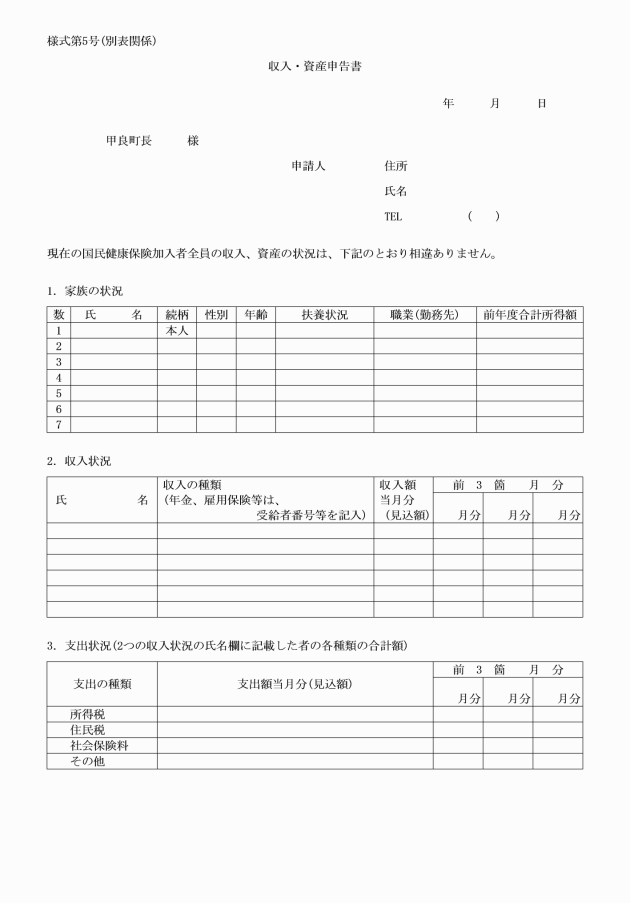

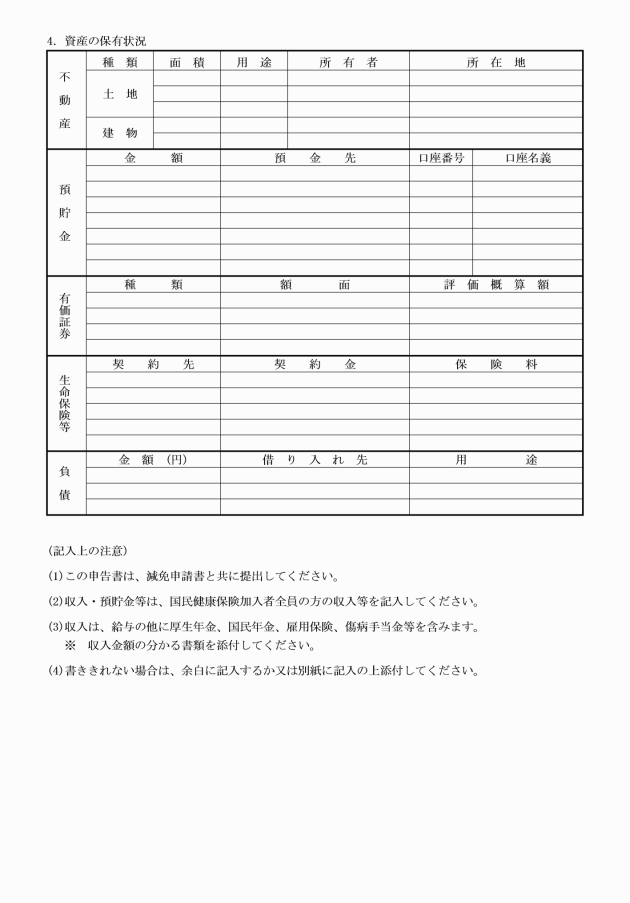

第2条第1項第1号に規定する場合 | (1) 全壊、全焼、流出、埋没等により家屋の原形をとどめないとき又は復旧不能のとき | 所得割、資産割の免除 | り災証明書 所得見積書(様式第4号) 収入資産申告書(様式第5号) 同意書(様式第6号) | 所得減少事由と同じように所得の状況で判断する。預貯蓄や収入が多ければ該当しない。居宅の名義は納税義務者・被保険者に限定しない。 |

(2) 主要構造部分が著しく損傷し、又は焼失し、大修理を必要とする場合で、当該家屋の価格の10分の6以上の価値を減じたとき。 | 所得割、資産割の10分の8の減免 | |||

(3) 屋根、内装、外壁、建具等に損傷し、又は焼失し、居住又は使用目的を著しく損じた場合で、当該家屋の価格の10分の4以上10分の6未満の価値を減じたとき。 | 所得割、資産割の10分の6の減免 | |||

(4) 下壁、畳等に損傷し、又は焼失し、居住又は使用目的を損じ、修理又は取替を必要とする場合で、当該家屋の価格の10分の2以上10分の4未満の価格を減じたとき。 | 所得割、資産割の10分の4の減免 | |||

第2条第1項第2号に規定する場合 | (1) 所得が皆無となり、生活が著しく困難と認められるとき。 | 所得割、資産割の免除 | 所得見積書(様式第4号) 収入資産申告書(様式第5号) 同意書(様式第6号) 無職無収入証明書 事業休廃業届の写し 雇用保険受給資格証の写し 医師の診断書 | ①収入合計<支出合計であること。 ②預貯蓄<1か月の支出額×24であること。この2つの条件を満たせば該当とする。(世帯の社会保険加入者の所得状況は計算に含めない)資産が多くあるようであればその状況も勘案する。活用できる資産は活用してもらう。失業はリストラ、事業は休廃業のみを対象とする。 |

(2) 前年度と比べ所得金額が4分の1以下に減少した場合 | 所得割、資産割の10分の6の減免 | |||

(3) 前年度と比べ所得金額が3分の1~4分の1に減少した場合 | 所得割、資産割の10分の5の減免 | |||

(4) 前年度と比べ所得金額が2分の1~3分の1に減少した場合 | 所得割、資産割の10分の4の減免 | |||

(5) 前々年度、前年度に比べ所得金額が著しく減少し、生活が困難と認められる場合 | 所得割、資産割の10分の3の減免 | |||

第2条第1項第3号に規定する場合 | (1) 刑務所等に収監されていた場合 | 刑務所等に収監されていた期間につき月割をもって算定した額 | 在監証明書 | |

第2条第1項第4号に規定する場合 | 特別の事由があったとき。 | 町長が定める額 | 特別の事由を証するもの |

備考:

1 所得、資格等の証明書等の添付又は提示を必要とする場合において、町長がその証明内容を確認する方法が、他にある場合には、これを省略することができる。

2 前年中に、譲渡所得、一時所得がある場合は、上記の限りでない。

(平成25年4月から適用)